識者が口を揃えて「バブルだ!危ない!」と言い始めている昨今の株式市場。

私は去年から投資を本格的にスタートしましたが、全体の含み益が+20%近くになっており、その上昇スピードには驚かされるばかりです。

年間5%も上昇すれば御の字、コロナショックで2番底も覚悟していたというのに、結果はこの有り様。

つくづく、投資というのは「誰にも分からない」ものだと思い知らされた一年間でしたね。

これだけの急上昇ですから、いずれ必ず「調整(暴落)」が入るものと誰もが思っているでしょう。

それが「調整」で済むのか、「大暴落」にまで発展するのか?

いずれにせよ、暴落に対する「備え」はしておかなければいけません。

最強の備えは「キャッシュ(現金)」

いきなり結論から言えば、今はキャッシュ(現金)のポジションを高めておくのが正解です。

機会損失というリスクもあるので、資産の半分まで持つ必要はないと思います。

あくまで私の感覚ですが、資産の30%ほどを現金で持っておけば安心かなと。

まだ投資を始めたばかりで、それ以上の現金比率を持っている方については、慌てて投資をする必要はありません。

僕なんて、未だに70%以上が現金ですからね…。

流石にこれは多すぎるので、債権やゴールドなどに10%ずつくらい振り分けたいとは思っています。(後述)

※ここでいう「現金」は、「生活防衛資金」を含まない金額とします。

暴落が起きた時にいつでも出動できる資産という事です。

僕の場合、生活防衛資金は300万円としており、常にこの金額を楽天銀行に入れてあります。(年利0.1%が地味に嬉しい)

それ以外の現金は、以前下記の記事で書いたように「5%ルール(S&P500基準)」に基づいて運用していく予定です。

上の記事では「1回140万円まで」とか書いてて震えます。(過去の自分なのですが、欲望が強く出ている感じ…)

コロナショックレベルの大暴落(30%以上)であれば、それくらいの金額を一括投資するのもアリだとは思いますが…

「1週間に5%強の下落」といったレベルなら、良いとこ1回50万円が限界かなと思いますね。

「債権」も保有しておく

少し前の記事で書いたので、下記にリンクを貼っておきます。

今のような状況だと、リターンを求めるよりも「流動性が高く・暴落後の戻りも早い」商品にしておくのが無難です。

具体的には「AGG」や「BND」ですね。

目安は「ポートフォリオの10%くらい」かなと思います。

僕は、BNDが「85ドル」を下回った辺りで仕込みたいなと考えています。(今の水準だと、まだ現金の方が優位かと思います)

債権は(今は特に)値上がりが期待できないので、買い時を見誤ると延々と含み損でポートフォリオを圧迫する可能性があります。

「1度買ったら、10年以上は手放さない」という覚悟があるのであれば、今すぐ買っても良いんですけどね。

割高な状態で買うと「大暴落⇨値戻りを待って決済」という手が使いにくい※のが難点です。

※恐らく、元の値段以上には戻りません。ある程度は「含み損のままで決済⇨株式に移行する」必要がありますが、そこまで機械的に出来るかどうかが疑問です。

「金」も保有しておく

今、流行の「金」投資も視野に入ります。

ただ、これは債権よりも難易度は高めです。何故かと言うと…

- 利息が付かない

- 今は歴史的に見ても「高値圏」である

- 過去、10年以上も下落を続けた時期もある

要するに、買った後に下落の周期に入ると「10年以上の塩漬け」になる可能性がある…という事です。

利息も付かないので、延々と含み損を拡大し続ける困ったちゃんになってしまいます。

金が株式のヘッジ(保険)になるなんて事は、投資初心者でも割と知っている知識かなと思います。

しかし、いざポートフォリオに組み込もうと思うと、上記の1〜3の性質があるせいで尻込みしてしまうんですよね。

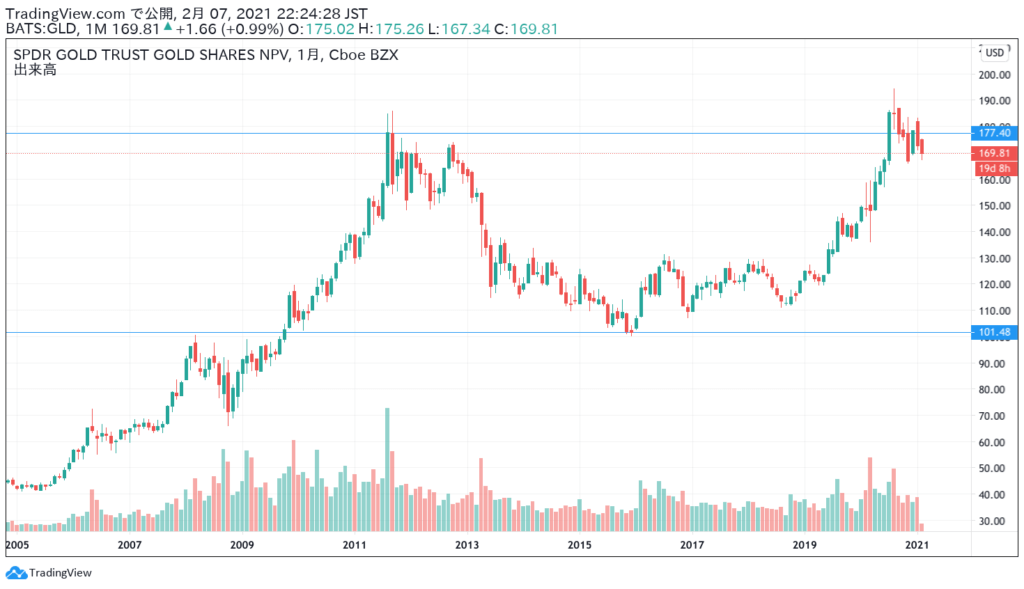

ここで、金のETFとして有名な「GLD」の長期チャートを見てみましょう。

上記チャートを見るだけでも分かるのですが、2011年の高値圏でGLDを買った場合、2020年までは一切の利益が出ずに「含み損」のままでポートフォリオに居続ける事になります。

さらに、信託報酬(0.4%)が毎年かかるため、ドルベースでは利益が出るかも怪しい所。

円ベースで見ると、2011年はかなりの円高だったため、為替差益では利益が出ているものと思われます。

正直、これを見ちゃうと一瞬で買う気が失せるんですよねぇ…(ハイパー円高状態で、やっと買おうかなって気分になる感じ)

もっと長期の金価格推移を見たい場合は、下記をご参照下さい。

1978年〜現在までの金価格の推移を見ることが出来ます。

超長期のチャートを見て思うことは、やはり「希少な金属」である事と、「世界が成長し続けている」という事を合わせて考えた場合、今後も金価格は上昇し続けるように思えます。

さて、肝心の買い時ですが、僕の意見としては「下落相場の中で少額の積立投資を行う」のがベターかなと思います。

僕が今考えている積立候補は以下の通り。

- GLD…王道。経費率0.4%。流動性が非常に高い。

- IAU…2番手。経費率0.25%。流動性はGLDより低い。

- GLDM…GLDの弟分。経費率0.18%。流動性がさらに低い。

- ニューモント・マイニング(個別株)

1〜3はETF、4だけが個別株(金鉱株)です。

GLDは米国でも上位に入る超人気ETFであり、流動性が非常に高く、大暴落時の換金がしやすいです。

反面、経費率が0.4%とお世辞にも安くはなく、長期の保有には向かない銘柄と言えます。

最もバランスが良いのが2のIAUで、GLDに次ぐ流動性と低めの経費率が魅力です。

GLDMはまだ若いETFであり、経費率は低いものの規模がIAUの1割強しかありません。

それでも日本円換算で4,000億円ほどの規模はありますから、流動性については十分かもしれません。(暴落時は買われる傾向もありますしね)

最後に「ニューモント・マイニング」ですが、これは世界最大の金採掘企業になります。(個別株)

株価は現時点で「10年来の高値」に近い水準ですが、配当利回りが「約2.8%」と高く、2016年から増配を続けています。

株価を長期チャートで確認すると、かなり恐ろしい乱高下が確認できます。

一時的とは言え、割と最近(2016年)で20ドルを切るほどの暴落に見舞われています。

現在が60ドルですから「最悪期には60%以上の暴落が起こり得る」銘柄という事が分かります。

平均的には40ドル辺りをウロウロしている印象なので、今買うなら「3〜40%の暴落は想定内」という認識が必要です。

最悪期について、同じ期間をGLDで見ると約43%の下落に留まっています。個別銘柄=分散が効かないというリスクに加えて、騰落率も大きいので、初心者には全くオススメ出来ない銘柄ですね。(戒め)

配当利回りも今は高いですが、金価格が不調になれば即座に減配する企業ですので、配当利回りを盾にした長期保有というのも無理がある感じです。

結論としては、初心者が金投資を行うのであれば「IAU」が最もオススメしやすい銘柄かなと思います。

このまま「株バブル」が続けばもう少し価格が下がってくると思うので、少しずつ買っていこうかなと思います。

最後に:仮想通貨…はまた別の記事で書きます

明日は魔の月曜日、という事で、ここで記事作成の時間切れとなりました(涙)

ぶっちゃけ、今回は「金」と「仮想通貨」が主役だったんですけど、流石に「仮想通貨」は一筋縄では行かなかった…

個人的には、難易度が最も高い投資対象かなと思っているので、今後の為にもしっかりと勉強したい所です。

何とも微妙な終わりになりますが、この記事が皆様の参考になれば幸いです。

それでは、また!

コメント