米国債権ETFは、コロナショックにより一時的に大暴落したものの、どれも僅かな期間で復活を遂げました。

その後も最高値を更新し続ける展開でしたが、ここにきて「ようやく」値下がりを始めました。

株であれば「お、買い時が来るのかな?」と思う展開ですが、果たして債権はどうなのでしょうか。

今回は、米国債権ETFを「なぜ持つのか(意義)」と「買い時」について考えてみました。

米国債権ETFをポートフォリオに組み込む意義

米国債権ETFには、下記のような強みがあります。

- 現金よりも利回りが高い(現金⇨0.1〜0.3%、債権⇨2%超)

- 株よりも暴落に強い(リーマン&コロナショックから早々と復活)

- ETFなので流動性が高く、売りたい時に売れる

- 米国株の暴落時に、一括投資の資金として使う事も可能

僕のように「投資初心者だけど貯金はある」という人間にとって、いきなり株に全力投球するのは危険です。

自分のリスク許容度が本当の意味で分かっていない段階で、多額の株式を保有することは「狼狽売り」に繋がります。

とは言え、銀行に預けていても年利は0.1〜0.3%と低く、放っておけば機会損失が大きくなります。

そこで登場するのが「債権」で、特に「米国債権ETF」は魅力的な商品が数多くあります。

僕は前々から米国債権ETFをポートフォリオに組み込みたかったのですが、長期チャートを見るたびに「割高だよなぁ」という思いが邪魔をして、なかなか実行に移せませんでした。

それが今回、そこそこ大きく下げ始めたので「おっ」と思い、今回の記事を書くに至りました。

なぜ今、米国債権ETFは値下がりを始めたのか

よく言われる「債権と金利は逆の動きをする」という理屈が今回も当てはまります。

下記はSBI証券の「米国10年国債」のチャートになります。

長らく0.6%程度で推移してきた長期金利が、ついに1%を超えました。

理由は諸説ありますが、バイデン新大統領の誕生により、コロナウイルス対策に一層の財政出動が見込まれる(=国債をより多く発行する)ため、今後の債券価格下落を見越して大量の債権が売りに出され、債権価格が下がり金利が上がった※ものと見られます。

※(例)額面100円で年利が5%(固定)の債権が、「需要よりも多く」売りに出されたとします。需要とのバランスで価格が下がり、額面100円の債権が90円まで値下がりしました。結果、利息は額面に対して5%(固定)のままなので、年利が約0.5%上昇した事になります。

「金利が上がると債権価格が下がる」というメカニズムは、この他にも色々あって、ちょっとこの記事では紹介しきれないので割愛します。

(というか、僕自身がまだ分かりきってないんですよね…)

<参考リンク>

理想的な買い時は「好景気&金利上昇」(でも、今は違う)

一般的に、債権価格が最も下がるのは「好景気&高金利」となった場合と言われます。

- 景気が良くなる

- 人も企業もどんどんお金を使う

- モノが売れるので物価が上がる(需要>供給)

- 金融機関が手元資金の流出を防ぐため、金利を上げる

- インフレになる=金利が上がる(という理解でもOK)

最後のまとめが重要で、今は「好景気」ではありませんが、コロナ対策で政府がお金を擦りまくっているため、市場にお金があふれて「インフレ」になりつつあります。

「実体経済とかけ離れた株価上昇」とか「バブル相場」といったフレーズを最近よく見かけますよね。これは言い換えれば、株に対してお金の価値が相対的に下がっている(インフレ)という事になります。

注意すべきは、今は「好景気」では決してないので、今後も財政出動が断続的に続いていけば、インフレがさらに加速し、債権価格はここからより下落する可能性があるという事です。

具体的な商品別に「買い時」の価格を考える

ここでは、非常に有名な米国債権ETFについて、長期チャートから買い時の価格を考えてみます。

(各商品の概要は、末尾に参考リンクを貼っておきますので、各自でご確認下さい)

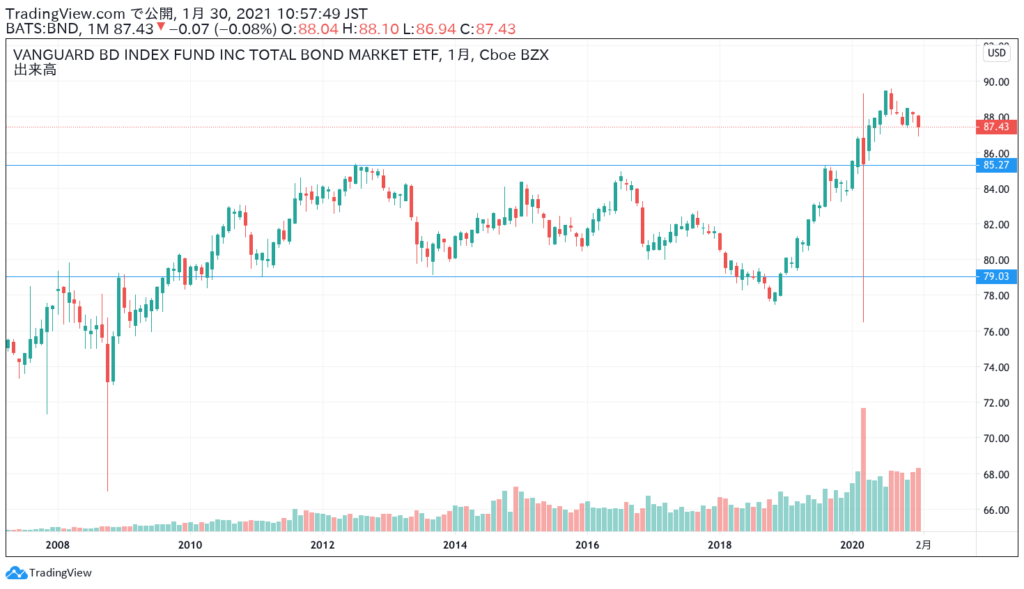

BND(AGG)

言わずと知れた「ド安定」の米国債権ETFですね。

BNDとAGGはどちらも中身が(ほぼ)同じ商品なので、価格が低めで手数料が(僅かに)安いBNDの方で見ていきます。

上記チャートを見ると、BNDは長らく「80ドル〜85ドル」の幅で推移してきた事が分かります。

2018年に底打ちしてから強気相場が続き、コロナショック直前に最高値をつけ、コロナショックによる大暴落からもアッサリと復活しています。

ここにきて、ようやく少し下げ始めましたが、このチャートを見ているとまだ「買いたい」と思える水準ではありませんね…

85ドルを割ったら「買いの準備」でしょうか。ただ、その時の為替の状況もあるので、一概に「○ドルで買い」とも言えないのが外国投資の難しい所です。

現在の分配金利回りは2.23%です。(SBI証券調べ)

一見「おっいいじゃん」と思いますが、経費と税金を引いた利回りは1.57%まで落ちます。

さらに、買う時には買付手数料や為替手数料がかかってくるので、初年度の利回りは1%くらいになります。

僕は米国債権ETFを「株の暴落時に使う弾薬」と考えているので、このくらいのリターンでも十分かなとは思います。

※外国税額控除を使えば、利回りはもう少し改善します。

ちなみに、過去の米国10年国債利回り(金利)とBNDのチャートを見比べると、「金利の上下に対して影響が小さい」という事が分かります。

2010年〜2020年という期間で切り取ると、金利が約4%〜1.5%の間を推移しているのに対し、BNDの値動き幅は「5ドル」しかありませんでした。

あくまでもドルベースで考えれば、今すぐに保有を開始しても問題ないのかもしれません。

金利の過度な上昇は、コロナショックで借金を背負った人々にとって強烈な「追い打ち」になります。

米国政府がそれを黙って見過ごすはずもないでしょうし、高くても1.5%あたりで「何らかの介入」がある気もします。

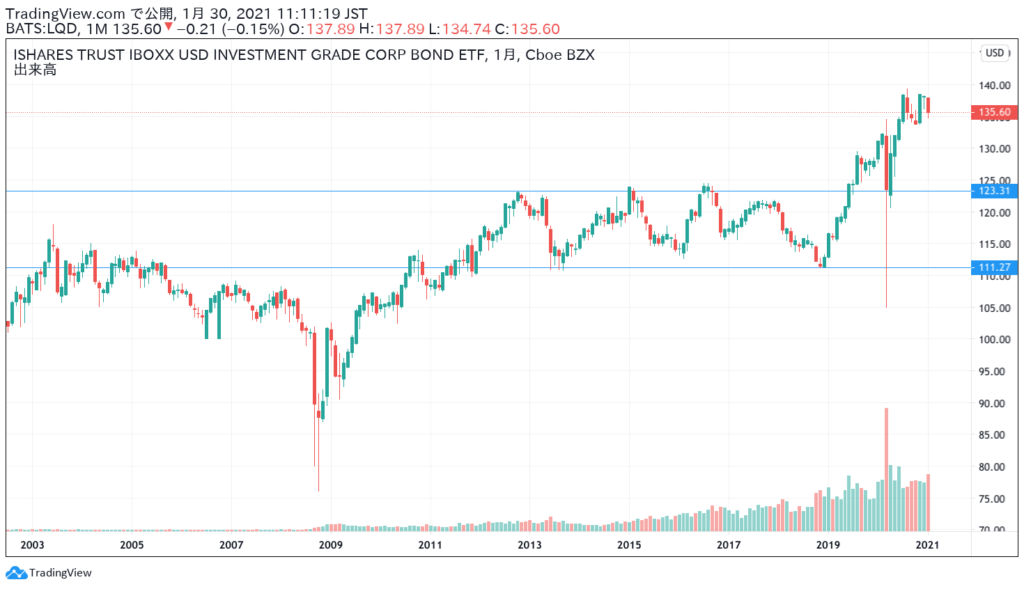

LQD

BNDに比べて、ややリスクが高くリターンも高い商品ですね。

こちらもチャッチャと見ていきましょう。

なんだか既視感のあるチャートです。

先に挙げたBNDと似たり寄ったりですが、全体的にBNDよりもボラティリティ(値動き)が大きいです。

そのせいか、BNDよりも割高感が強く、より買いにくい印象ですね。

現在の分配金利回りは2.70%です。(SBI証券)

こちらは経費率が0.14%と高く、経費・税引後の利回りは1.84%となります。

買付・為替手数料を考慮すると、初年度の利回りは1.3%ほどです。

僕がこのETFを知った当初(2020年3月頃)は、もっと利回りが高かった気がします。この価格でこの利回りなら、BNDの方が魅力的に感じますね。欲しい場合は123ドルを割った辺りで「買いの準備」をすべきかなと思います。

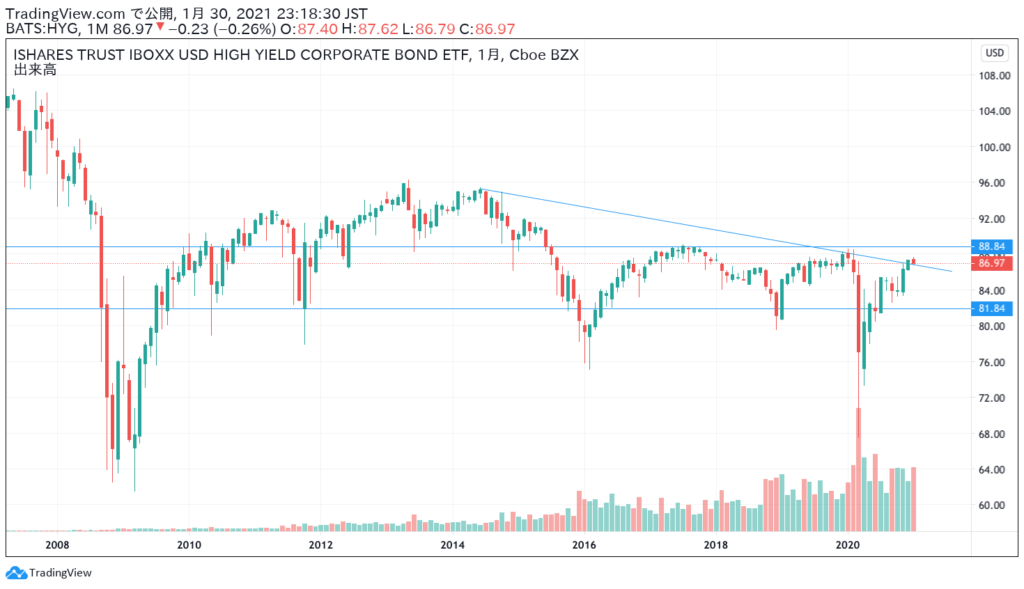

HYG

いわゆる「ジャンク債」と呼ばれる「ハイリスク・ハイリターン」な債権の詰め合わせになります。

BNDやLQDと違い、チャートは緩やかな右肩下がりになっています。

リーマンショック時にはとんでもない下げ幅を見せており、コロナショックでも真っ逆さま。

値戻しも遅く「株の暴落時に売却して資金にする」という使い方は厳しいです。

特筆すべきはその利回りの高さで、何と4.90%もあります。(SBI)

反面、経費率が0.49%とお世辞にも安くはなく、経費・税引後の利回りは3.16%まで落ちます。

買付・為替手数料を差し引いた初年度の利回りは2.6%ほど。

これだけの高いリスクを抱えた挙げ句の利回りとしては「物足りない」という印象。暴落時に使い物にならない時点で「これなら高配当ETFでいいんじゃないか」と思っちゃいますね。

BNDとLQDに比べて「利回り以外の良い点」を挙げるとすれば、現在価格でも「割高」には見えない事や、長期金利の上昇による価格の下落が「ほぼ生じていない」といった所でしょうか。

ただし、長期金利が今よりさらに大幅上昇した場合、利回りの優位が崩れて一気に価格が下落する可能性もあります。

個人的には、これを買うくらいなら高配当ETFを買った方が良い気がします。

まとめ:もうしばらく様子見を推奨

僕の予想では、今後も金利は「緩やかに上昇」すると思っています。

米国はコロナワクチンの摂取が急ピッチで行われており、今年中に「脱コロナ」を果たす可能性もあります。

そうなれば景気が回復方向に向かいますから、金利は上昇する公算が高いです。

逆に、コロナウイルスの変異などで再びコロナが猛威を奮ったとしても、政府の財政出動で金利が上がる事になります。

債権は短期的に大きく成長するような金融商品ではありませんし、有事の際の資金化を考えると高値圏で取得するべきでもありません。

株の暴落と円高は同時発生する事も多いため、「現金(日本円)で持っていた方が有利だった」という結果も考えられます。

今回、色々と調べてみて思ったのは「現金」も捨てたもんじゃないな、という事ですね。株のリスクヘッジとしては「ゴールド」も強みを持っていますから、今は債権よりもこちらの方が魅力的かもしれません。

次回は、ゴールドについて調査してみようかな、と思います。

それでは、また!

コメント