日経平均株価は強気の値上がりを続けていますが、その値上がりを支えているのが「一部の企業だけ」というのは皆さんも承知の所と思います。(ユニクロとかね)

コロナショックの直後に比べれば数は減りましたが、まだまだ「割安」な高配当銘柄は存在しているはずです。

今回は、その中でも僕が気になっている銘柄について、「中長期〜長期(〜永遠にホールド)」というスパンで「買いか・見送りか」を判断してみたいと思います。

※投資は、あくまでも自己責任でお願いします※

それでは、レッツゴー!

バルカー

配管などから気体や液体が漏れるのを防ぐ「シール材」製造の大手です。

産業機械や半導体の製造など、あらゆる所で利用される製品であり、特に半導体という「伸びるジャンル」と密接な関係がある点は注目ですね。

2002年〜現在までのチャートを見てみましょう。

チャートに書いてある棒線は、僕が直感的に引いただけなのであまり気にしないで下さい(苦笑)

とは言え、こういった長期チャートで「綺麗な右肩上がり」をしている企業で、かつ財務や業績に大きな穴がない企業というのは、それだけで「長期保有しやすい」という印象を受けます。

IRバンクで業績を確認した所、右肩上がりではなく緩やかな上下を繰り返しているという印象です。

2018年を境に株価が急落しているのを見ると、過度に膨れ上がった期待が平凡な業績によって打ち砕かれた結果なのかもしれません。

財務に関しては「健康優良」です。自己資本比率が70%近くあり、僅かに有利子負債があるものの、それ以上の現金も保有しています。

現状では「やや旬を過ぎている」という印象はあるものの、未だ配当利回りは4.14%と高く、長期保有を前提とすれば「買い時」と言えるかと思います。

直近ではコロナの影響もあり減配してしまったようですが、それでも十分に高い配当利回りです。業績が回復すれば、元の水準に戻るかもしれませんし、期待を込めてポートフォリオに加えたい銘柄ですね。

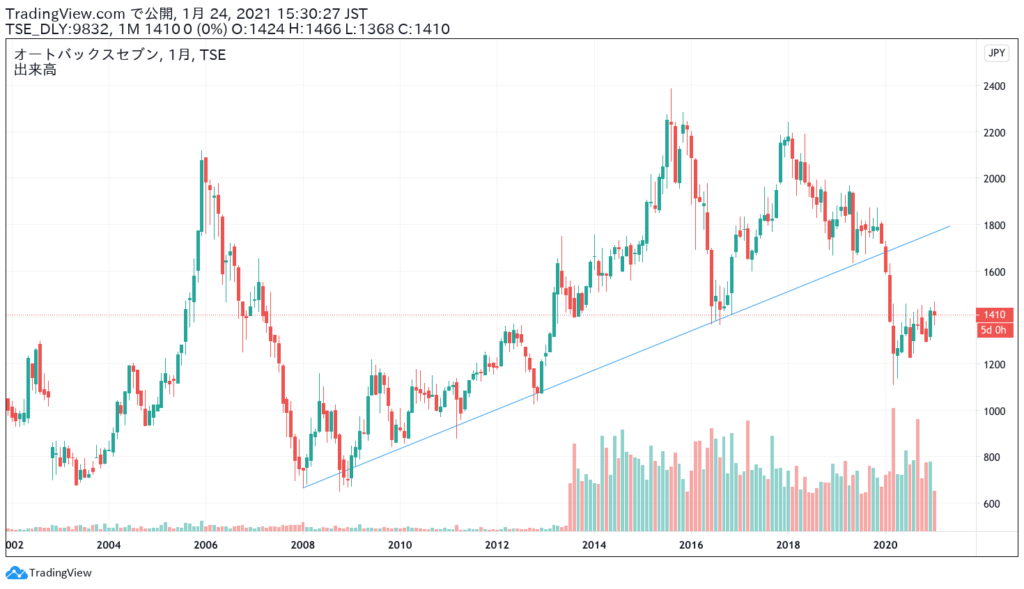

オートバックスセブン

言わずと知れた「カー用品・国内最王手」の「オートバックス」をフランチャイズ展開する企業です。

まずは2002年〜現在までの長期チャートを確認しましょう。

私の勝手な棒線は置いておくとして…(苦笑)

コロナショックによる大暴落から、ジリジリと値戻しを続けている最中といった感じですね。

チャート的には割安感がハンパないので「すぐにでも買いたい」という感じですが、ちゃんと分析もしておきましょう。

IRバンクを一通り見て、私が気になった点は以下の通り。

- 配当性向はかなり高め。(直近10年の内、4年は100%超え)

- 利益剰余金が年々減り続けている。

- 自己資本比率は問題なし。

- 業績は安定している。

上記を要約すると「会社が倒産するリスクはかなり低め」だけど、配当金は「このままだと減配しそう」って感じですね。

競合他社の「イエローハット」にシェアを奪われているという記事も見かけましたし、長期保有については「やや微妙」と言わざるを得ないかなと思います。

配当利回りが4.26%もあって、さらに株主優待まであるので、本音を言えば「喉から手が出るほど欲しい銘柄」ではあります。

僕は長距離を車通勤しているので、オイル交換といった最低限のメンテナンスが必ず発生します。オートバックスは普段から使っているので、ワクワクしながら企業分析をしたのですが…(苦笑)

結論から言えば、あまりオススメできる銘柄ではありませんが、参考までに配当利回りや優待について書いておきます。

- 配当利回りは4.26%

- 株主優待は100株・300株・1000株の保有で変化あり。

- いずれもオートバックスで使えるギフトカード(1枚1,000円)がもらえる。

- 100株⇨1,000円、300株⇨5,000円、1000株⇨10,000円。(1年以上の保有が条件)

- 300株保有が最も優待利回りが高い。

- 釣りは出ないが「ギフトカードだけで利用が可能※」で、有効期限もない

- 300株・1000株は3年以上の保有で優待利回りが向上。300株⇨8,000円、1,000株⇨13,000円にアップ。

※1 ライバルのイエローハットは「1,000円以上の買い物で1枚だけ使える」という条件の「300円券」である事を考えると、非常に使い勝手が良いと言える。

もうね、優待を含めた利回りだけを見ると本気で魅力的なんですよね。でも、今の優待は実は「2018年に改悪された」後のもの。配当を出す能力については、限界が来ているように見えるのも事実です。

最終的には、配当利回りが「全体で5%程度」に落ち着くような気もします。(無責任予想w)

株価の急落の影に「優待の改悪」もあったようなので、いずれ減配や優待の改悪が起きた場合、暴落する可能性があり、今ここで参入するのはちょっと危険かもしれませんね。

コロナの収束と共に業績が伸びて、配当性向が落ち着いてきた時に買った方が良いかもしれません。今買うのは博打要素が大きいです。(その分、ここから大きく業績を伸ばせば値上がり益は期待できますが)

僕はと言うと、やはり捨てがたい銘柄ではあるので、まずは「100株」を目指してホルダーになってみようかと考えています。

ここから更に下がる展開もあるので、一気に資金を投入するのはちょっと怖いですね。

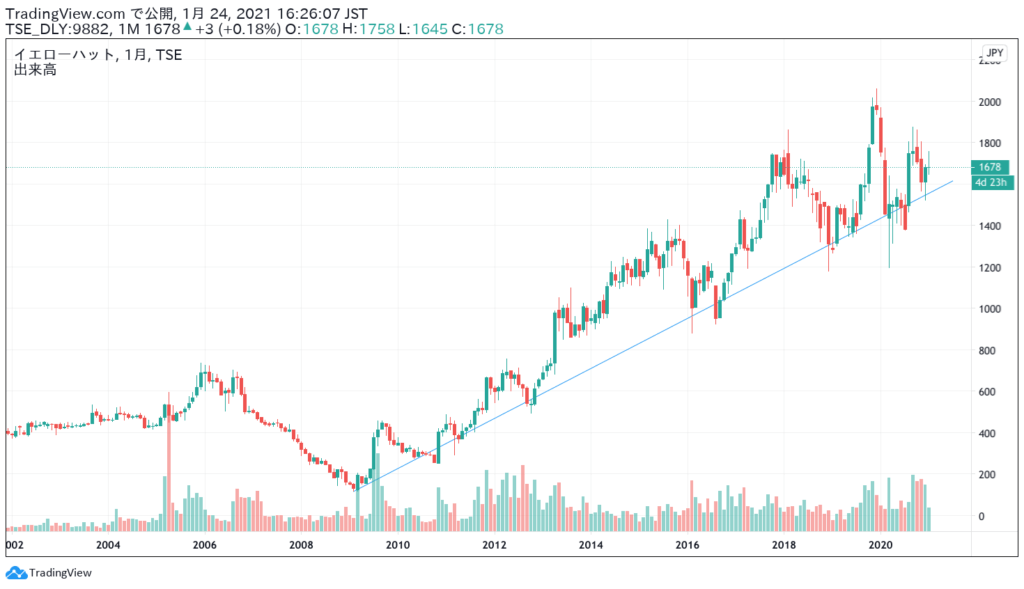

イエローハット

先にオートバックスをご紹介したので、比較として同じく業界2位のこちらも紹介しておきます。

まずは長期チャートの確認から。

なんという綺麗な右肩上がり。

実は、高配当株界隈では「隠れた優良銘柄」として有名だったりします。(YOUTUBEでもちょくちょく見かけます)

IRバンクを確認した所、業績・配当・財務ともにオートバックスの上位互換です。

(株価に大きな調整が入っていないことからも、その実力が伺えます)

とりあえず、気になったポイントをまとめておきます。

- 配当性向が20%と低い。

- 利益剰余金が伸び続けている。

- 経常利益も緩やかに増加傾向。

- 2019年3月まで増配を続けていたが、コロナショックで減配

最後はアレだけど、間違いなく優良株ですね。

こういったデータだけを見ると、もはや「オートバックスなんて買ってる場合じゃねえ」となるのですが、一つ重要なポイントがあります。

それは、僕の感情的な問題も含むのですが、「イエローハットとオートバックスが並んでいたら、どっちに行くか」という問題です。

僕は、オートバックス派なんですよねぇ…。

イエローハットは一時期、アルバイト店員が問題を起こしたことがニュースにもなっており、その経営方針には疑問符が付きます。(あくまで感覚的なものですが)

「ローコスト経営」というのは大体やることが決まっていて、「人員の削減」はその中でも必須の要件です。

これがどういう影響をもたらすかは、労働者階級の皆様にはお察しの通りでしょう。

今は景気が悪く「安さ=正義」ですから、業績が上向きなのは必然的に理解できます。

しかし、長期で見た場合、どこかで大きくイメージを落として下降線を辿る可能性も否定できません。

※僕はイエローハットに恨みを持っている訳ではありません。投資対象としては魅力的なので、参加する可能性は十分にあります。ただ、コストを突き詰めた経営というのは「影で誰かが犠牲になっている」事がしばしばあります。(サラリーマン的な直感に近いものですが…)

多くの人にとっては、オートバックスとイエローハットを比較した場合、後者の方がオススメ出来るとは思いますね。僕が言っていることは、感情的な推測に過ぎません。

最後に、株主優待についても触れておきます。

※1000株・3000株・5000株で優待が変化しますが、利回りは全く伸びないので割愛します。

基本は「100株の保有」で、「3,000円相当の買物割引券」と「油膜取りウォッシャー液(2.5リットル)1本」がもらえるという内容さえ知っておけばOKです。

オートバックスのように「1年以上の保有」という条件がないので、すぐにもらえるという点は評価できます。

しかし、買物割引券は「税込1,000円の買物につき、300円券が1枚使える」というもので、かつ有効期限が1年しかありません。

せめてこれが「2年間有効」であれば、毎回の車検に使えるので評価も変わってくるのですが…

車検もない・タイヤ交換もしないといった場合、割引券はまず使い切れないと思います。

さらに追い打ちをかけると、実は、この割引券はフリマサイトを利用すれば半値近くで買えてしまうんです。

試しに「メルカリ」で検索してみましたが「2セットで3,300円」なんていう出品もありました。

こう考えると、優待利回りは半分くらいで考えた方が良いですね。それでも、配当利回りの3.1%と足して5%近くの利回りがあるので、十分に高配当と言える水準です。

全体的に悪い印象を与える書き方になってしまいましたが、感情を抜きにした場合、イエローハットとオートバックスなら間違いなくイエローハットの方が買いだと思います。

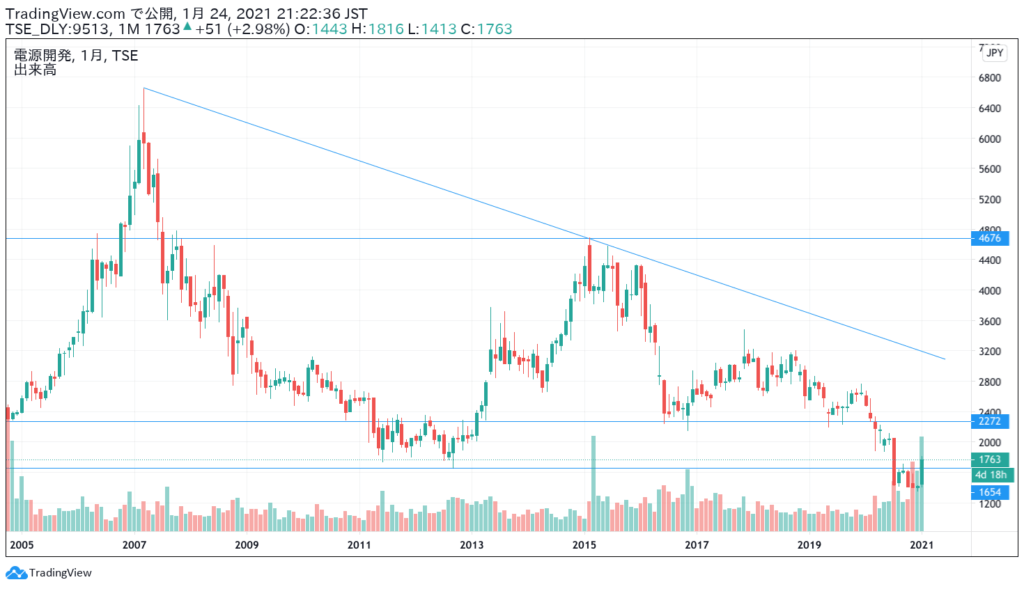

電源開発(J-POWER)

最後に、電力会社を1社ご紹介して終わりたいと思います。

簡単に言えば、大手電力会社に電力を「卸売」している企業です。

火力発電と水力発電が半々、残りは風力と地熱といった感じで、原発は長年「開発中」で停滞しています。

「3分で分かるJ-POWER」という公式サイトがあるので、貼っておきます。

まずは、長期チャートから見ていきましょう。

う、うん…綺麗な右肩下がり…

ちなみに、電力会社はどこもこんなもんです。

(東京電力、関西電力、中部電力などを見れば分かりますが、面白いくらいにどこも同じようなチャートになっています)

電力会社の株価が下落している主要因は、私が調べた限りではこんな感じ。

- 東日本大震災以後、多くの原発が稼働停止に追い込まれている

- 施設の維持費はかかり続けるので、収益力が悪化している

- 効率が悪く、燃料の輸入価格に左右される火力発電が中心となっている

- CO2削減が世界的な流れになっており、火力中心の電力会社は嫌気されている

まさに「ボロボロ」といった感じの電力会社ですが、収益力はそこまで悪化していないんですよね。

というのも、基本的には「困ったら値上げ」でなんとか出来てしまうから。(独占企業はこれがあるから強い)

話を「電源開発」に戻すと、この会社も大体、上記のような流れで株価が下がり続けた感じです。

結果、業績には大きな問題がない割に株価が下がり、高配当株化してしまいました。

(ちょっと前の配当利回りは2〜3%台だったので、割と普通の利回りでした)

潰れる可能性がほとんどない企業で、配当利回りが4%超え…超長期保有が前提の僕には、あまりにも魅力的な銘柄です。

IRバンクを確認した結果、気になった所は以下の通り。

- 有利子負債が圧巻の1.5兆円。

- 但し「有利子負債倍率」は2倍少々と、危険水域には遠い。

- 自己資本比率が30%未満。

- 業績は「安定」の一言。

- 配当金はほぼ固定(一応、微増している)

有利子負債の額は「マジか…」ってなるけど、利益剰余金や現金などの金額も桁違いなので、普通の会社と同じような見方をしても仕方がないですね。固定資産の額も全然違うし。

現在、株価が急伸し始めているので、もしかするとこのまま急騰するかもしれません。

国外の洋上風力発電所の建設なども手掛けているので、新エネルギー関連株としての期待買いも増えそうです。

僕はとりあえず、次男のNISA口座で100株だけ注文を入れました。

仮に株価が下がっても、配当利回りが悪化しなければ堂々と保有を続けられます。

また、気になる銘柄があればご紹介します

今回、初めてチャートを使った銘柄の紹介が出来ました。

「TradingView」というサイトがあり、ここは出典を明らかにすればチャートを無料で利用しても良いらしいので、非常に助かりました。

基本的に、僕は長期チャートで見て「何となく」判断をした後、IRバンクを見て「(なんちゃって)ファンダメンタルズ分析」をして、最終的に「いけそうだな」と思った銘柄を買うようにしています。

YOUTUBEやブログで紹介されている銘柄を勢いで買ってしまった事もありますが、必ず後で上記のような分析をして、自分なりに後付の根拠を作るようにしています。

そうすることで、保有している銘柄に変化があった場合、迅速に動けるように準備をしています。

まぁ、よほどの事がない限りは売らない前提ですけどね。

それでは、また気になる銘柄があれば記事にしたいと思います。

さらば★

コメント